안녕하세요. 은퇴를 준비하는 사람들의 모임 <은퇴 후 50년>에서 인사드립니다.

연말이 다가오면서 개인연금으로 노후를 준비하는 분들은 연말정산을 기다리고 계실 것 같습니다.

연금저축펀드로 노후 대비는 물론 연말정산 혜택까지 받을 수 있는 방법이 있습니다.

연금저축펀드의 장단점부터 연말정산에 66만원 혜택까지 받는 방법을 정리했습니다.

글의 마지막에는 은퇴 관련 정보와 팁, 노하우를 얻고 노후를 설계할 수 있는 곳도 정리했으니까 같이 활용해 보세요. 연금저축펀드:세액공제

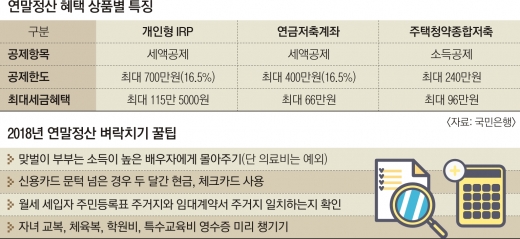

□ 연금저축펀드의 가장 큰 장점은 세액공제 혜택입니다.

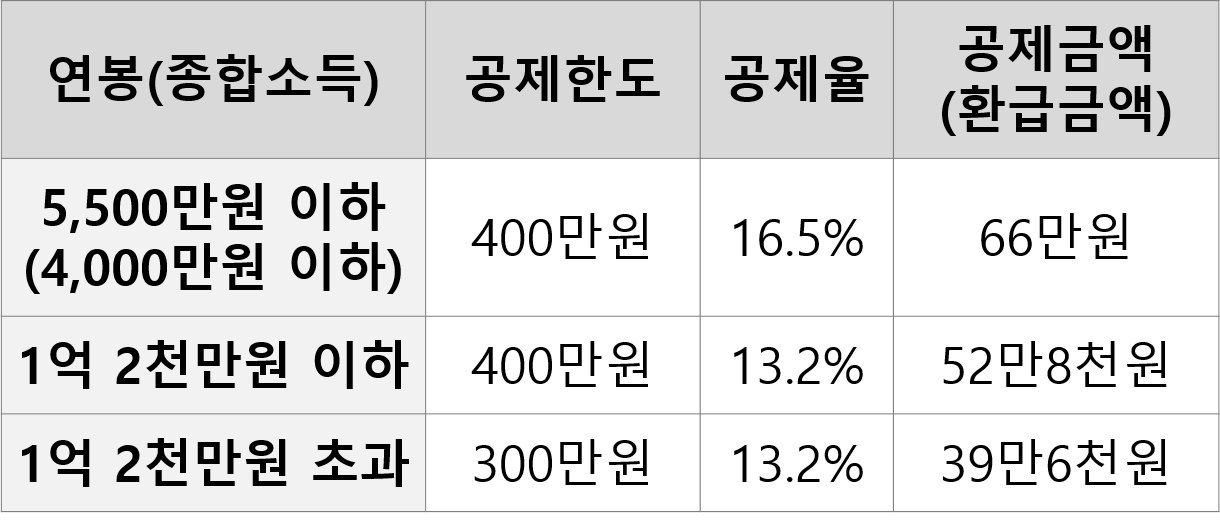

39만6천원에서 66만원까지 세액공제 혜택을 받을 수 있기 때문에 연금저축펀드를 잘 활용하는 것이 좋습니다.

□ 세액공제율은 연소득금액에 따라 적용되는데요. 연 5500만원 기준 아래는 16.5%, 초과는 13.2%가 적용됩니다.

□ 또 연금저축펀드를 연금이 아닌 다른 방법으로 받으면 기타소득세 16.5%가 부과된다는 점도 기억하시기 바랍니다.

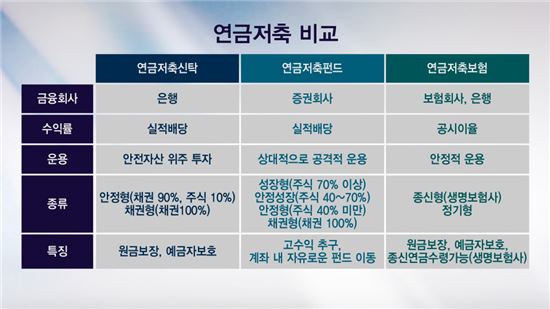

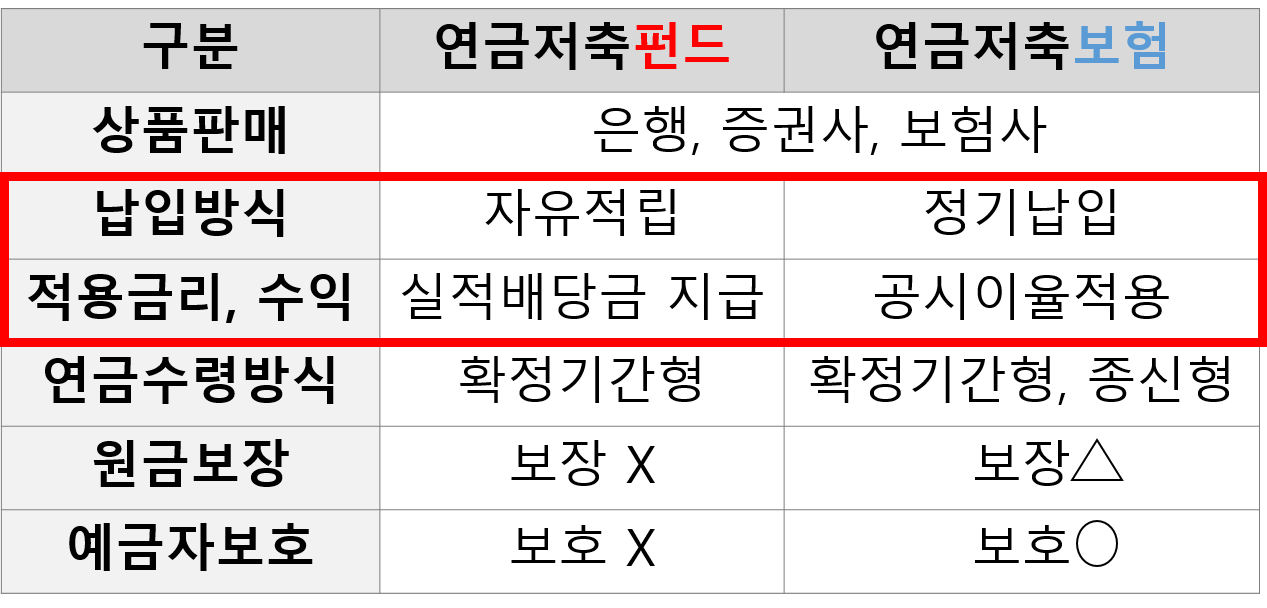

연금저축펀드 : 자유적립식

□ 매달 정해진 보험료를 납입해야 하는 연금저축보험과 달리 연금저축펀드는 자유롭게 적립할 수 있습니다.

□ 최대 연 1800만원까지 자유롭게 적립할 수 있으며 투자상품도 100% 활용할 수 있습니다.

□ 이 이점을 잘 활용하려면 펀드 시장을 주시해야 합니다.

시장 상황에 따라 추가 매수나 납품을 중단하는 등의 방법으로 활용해 보십시오. 연금저축펀드 : 소득세 면제

인기글

![리바트키즈 [인천리바트키즈] 블루라벨 제대로 4단서랍장](https://m.tsfurniture.co.kr/web/product/big/201909/ee9d4ebe9b489f21a950cdfca1450093.jpg "리바트키즈 [인천리바트키즈] 블루라벨 제대로 4단서랍장")

")

□ 연금저축펀드에 납입한 금액으로 각종 상품에 투자하게 되는데요. 이때 국내 상장 해외 ETF 상품을 활용하면 소득세를 면제받을 수 있습니다.

□ 해외 ETF 상품은 원래 소득세가 부과되지만 연금저축펀드에 투자하면 15.4% 소득세를 아낄 수 있습니다.

□ 해외 ETF 상품에 잘 투자하면 소득세를 납부하지 않아도 수익을 늘릴 수 있으니 활용해보세요. 다만 투자에는 반드시 리스크가 따른다는 사실을 명심하세요. 잠깐만!

은퇴에 대한 더 많은 정보를 얻고 싶다면?

□ 연금저축펀드에 납입한 금액으로 각종 상품에 투자하게 되는데요. 이때 국내 상장 해외 ETF 상품을 활용하면 소득세를 면제받을 수 있습니다.

□ 해외 ETF 상품은 원래 소득세가 부과되지만 연금저축펀드에 투자하면 15.4% 소득세를 아낄 수 있습니다.

□ 해외 ETF 상품에 잘 투자하면 소득세를 납부하지 않아도 수익을 늘릴 수 있으니 활용해보세요. 다만 투자에는 반드시 리스크가 따른다는 사실을 명심하세요. 잠깐만!

은퇴에 대한 더 많은 정보를 얻고 싶다면?

은퇴를 앞두고 어떻게 노후를 준비해야 할지 몰라서 막연한 분들은 검색이나 상담으로 노후를 설계하고 계실 겁니다.

실제로 은퇴한 사람들의 생생한 이야기와 현실적인 조언을 받아 노후를 설계하는 것이 가장 바람직합니다.

<은퇴 후 50년>은 은퇴를 준비하는 사람들과 은퇴하고 노후를 보내는 사람들이 모인 네이버 커뮤니티입니다.

지금 은퇴를 준비하고 있는 사람들의 경험담과 노후를 보내고 있는 인생 선배들의 조언을 얻어 보다 멋진 노후를 설계해 보세요.